- 搜索

文/半间白云

最近想写一个人,恒隆集团的陈启宗。

他完整经历了从1990年开始的中国房地产市场变迁,是高端商业地产的构建者和亲历者,对当下的中国市场有发言权。

2024年4月26日,陈启宗将卸下恒隆集团及其所有附属公司(包括上市公司恒隆地产)董事长的位置,交棒给儿子陈文博,这家家族企业由此过渡到第三代。

至此,这一家族在香港营运了63年,在内地运营了33年。

从上世纪60年代开始,这个家族就进入了房地产和投资行业。

从1991年担任董事长以来,陈启宗坚持在发布年报时写致股东函,一直到2024年3月,发表最后一篇《致股东函》,这是陈启宗的第144封、也是最后一封《董事长致股东函》。

他着眼于市场的长期价值,与股东们探讨自己对经济、对公司发展甚至对世界形势的看法。不愤怒,不讳言,态度诚恳而理智。虽然,他对自己的商业模式是极端自信的。

陈启宗完整记录了对当年经济的感受和判断,并且用公司的业绩印证着对市场的判断是否准确,他带领公司完整穿越了亚洲金融危机和几次地产周期,不仅能活下来,还能逢低吸纳。

了解美国股市,要看巴菲特写给股东的信;了解香港和内地楼市,不妨看看陈启宗的致股东函。听一个成功的过来人分文不取地分享自己的经验,不就是站在前人的肩膀上吗?

解读陈启宗,还有一个原因,无论是从文字、项目还是本人,他是一个持重之辈,坚持底线价值观,没有胡言乱语,出尔反尔。

在一些致股东函中,他一再强调了公司的道德底线。

比如,在2012年的信中,说一些发展商从拿地到开业只要18个月,连做一个完整的设计都不够,这样的发展商无法跟他们构成竞争关系。

被一再问及的在内地开发,怎么维持与地方政府之间的关系,他提出了明确的大前提,除非有合理合情的实际需要,否则不会主动接触政府官员,不雇佣前政府高官,“我们不仅鄙弃罪恶,亦谨慎避嫌”。

他也表示,从未签署交易备忘录,这种试图约束开发商的备忘录作用不大,主要是地方官员为取悦上级,其中包含着虚伪的成分,即便为此丧失了一些收益,也会明确拒绝。

对股东的态度则是道不同不相为谋,如果不支持,就请卖出股票,在这方面他不会妥协。

这样的行为,并没有换来想象中的寸步难行,由于在上海的两座地标建筑打下了好的口碑,恒隆受到各个地方政府的欢迎,二十几年来,基本没有被需要接触的省市级领导拒绝。

正如张五常等经济学者,地方官员有两面性,地方主要官员作为gdp的承担者,他们需要显赫的政绩,而一个城市的地标建筑、大型高端商业广场一直被视作发展的象征、政绩的代表。

恒隆没有过于恶劣的纪录,他们拿地谨慎,不会长期囤地,从2005年到2012年,所购买7块地均已动工或者落成。

从陈启宗的信中,发现他对于房地产市场有几个根本信念。

政府不能制造土地稀缺

2024年3月陈启宗在最后一个函,大篇幅谈香港,有不少数字和分析,可见爱之深,为香港的繁花一地而感慨。

这是一个理性企业家所能写出的最感性的文字。

他着重强调香港经济腾飞与房地产的关系,成也萧何、败也萧何,经济过于依赖房地产,这从一开始就不可持续。

陈启宗认为,香港房地产是被刻意吹起来的泡沫。

既然香港是实行低税甚至零税率的自由贸易港,拍卖公有土地成为港英政府生财捷径,这一生财之道始于1841年。

上世纪50、60年代,内地人口大批到港,香港人口从1946年的60万,膨胀到1959年的300万,政府不得不大建徙置区让这些移民落脚,香港第一波地产商就在此时涌现,分期付款、卖楼花等都是当时的创举。

(图源:pixabay)

从1970年代起,进一步有系统地制造泡沫,而这太容易了,人口不断涌入,政府掌控的未开发土地总量超过了70%,只要限制土地供应就可以操纵价格走向。

房地产泡沫之初,似乎人人得益,个个笑逐颜开。

按照陈启宗的说法,香港的地价和楼价数十年在全球主要大都市排名前列,与房地产相关的政府收入通常占其总收入30%至40%或以上,利得税和薪俸税得以维持在低水平,市民获得收益,外国企业被低税吸引来港,经济数据一片繁荣。

1997年是个转折点,点燃了房价上涨的汽油桶。

如此明确的限售条款,香港地价在1997年6月30日才见顶,也就是英国管治香港的最后一天。

此后,为了抑制房地产价格,特区政府做过巨大努力,最典型的就是前特首董建华的八万五建屋计划,也就是每年供应不少于八万五个住宅单位,希望十年内全港有七成家庭可以自置居所。

很可惜,转型期是痛苦的,一片冷嘲热讽,执行者被骂出天际,加上转眼就是金融风暴和03年的SARS,为了保护香港中产不至沦为负翁,八万五计划不得不打入冷宫,此后推出的大量政策成为加强版的高地价政策。

勾地制度价高者得,进一步催生了地价,“渐渐酿成灾难”,直到2013年才取消了勾地表。但新界囤积的农地无法上市等消息再次被炒作,仍然制造香港无地的烟幕,开发商习惯了在紧缺的土地环境里获得高额收益。

当时有研究数据表示,香港陆地面积是1105.62平方公里,已开发土地未满三成,其中只有7%的土地是住宅用途,住宅价格不可能不高。

有成本迟早要承担,问题是由谁承担,和什么时候承担。

(图源:pixabay)

按照陈启宗的说法,香港经济发达背后是这样一群人,他们的住宅面积中位数不到50平方米,以平均每户三人计算,即人均面积仅约15平方米,是内地的三分之一;东京相当拥挤,而香港的平均住宅面积只有东京一半。以香港的经济发展水平来说,这是世界上最低之一。

尾大不掉。

走上缩小版的新加坡拼图

财政主要依赖于土地,虽然风险巨大,但在政策刚推出时受全民欢迎,解决了财政运转的问题,也解决了工业时代初期资本金积累不足的大难题。

80年代初,深圳有个赴港考察团考虑一个月之后,交出一份报告,对香港土地模式非常推崇:

在高峰年代的1980至1981年度的卖地收入,占当年总收入的37%。更重要的是,香港政府通过供应和拍卖经过规划的土地,有效控制着整个城市建设,控制了基建规模,刺激并带动了金融(房地产贷款占全部银行贷款的31.6%)、股市(房地产股票和与房地产有关的股票占所有上市公司的70%以上)和香港整体经济的发展。专家们说,香港政府把仅有的一点点土地玩活了。

经常有外资说,内地拿着金饭碗要饭。土地地租就是最好的收入来源。

1985年,张五常给深圳算了一笔账,当年,深圳向银行借贷6.5亿元用于前期土地开发,年利息5000万,那一年深圳土地费仅1200万,还利息都不够。张五常表示,把深圳目前已开发土地按每平米50港元卖出,每年可得20亿。当时香港地价已经是每平方米1万港币。

从80年代的理论到90年代的推广和实践,港式土地政策如港式茶餐厅一般遍地开花。这样的政策可以说引领了几十年的经济发展,但同样面临的是如何解决两极化,由谁来支付成本的问题。

相比而言,李光耀给新加坡定下的政策要理性得多,规划也长远得多。

根据《李光耀自传:经济腾飞路》,早在独立前,李光耀就在想,如何建立每个公民跟国家以及与国家前途之间的利害关系。他要建立一个居者有其屋的社会,让每个人有获得感,有责任感,而放弃使用香港式的竞争模式,以避免极端后果。同时,也要防止过度重新分配,让有能力者寒心。

(图源:pixabay)

孟子说,有恒产者有恒心,无恒产者无恒心。

1963年9月大选获胜后,还没有脱离马来西亚,就通过建屋发展局公布了“居者有其屋计划”,然后完善了中央公积金计划。

从1965年新加坡建国起,政府就不断收购土地,到2005年,国有土地占有总面积的85%到 90%,新加坡政府大量兴建组屋,以低于市场的价格卖给居民,有80%的新加坡人居住在组屋中。

在收购土地的过程中,政府强势维持在相对较低的价格。征用标准以1973年11月30日的地价为依据,在政府利用公共资金兴建基础设施、促使经济发展和土地价值上升时,李光耀说,“我想不出有什么理由让私人地主从土地的增值中获益”。

新加坡人均居住面积是香港的两倍,着力于打造物流、金融、制造,很少被房地产市场所困扰。

随着经济波动,人口下降,房地产硬着陆的趋势,目前香港用撤辣法或缓解房地产风险释放过程中的阵痛。

最终结果,会如陈启宗所说:

“当土地供应由短缺变成充裕,将逐渐改变市民既有的一个信念,就是投资物业永不会错。这是香港社会迟早必须面对的过程”。

房地产的成本,内地和香港都在偿还的过程中,整个社会都在偿还。

(图源:pixabay)

十六年前,恒隆对万科做出了这番表态

陈启宗在致股东函中体现出两重性,一方面是对自己的商业模式极端自信,另一方面是对周期非常谨慎,哪怕是在景气年份,他是一个财务上的稳健到偏保守的人。

这是屹立不倒的原因。

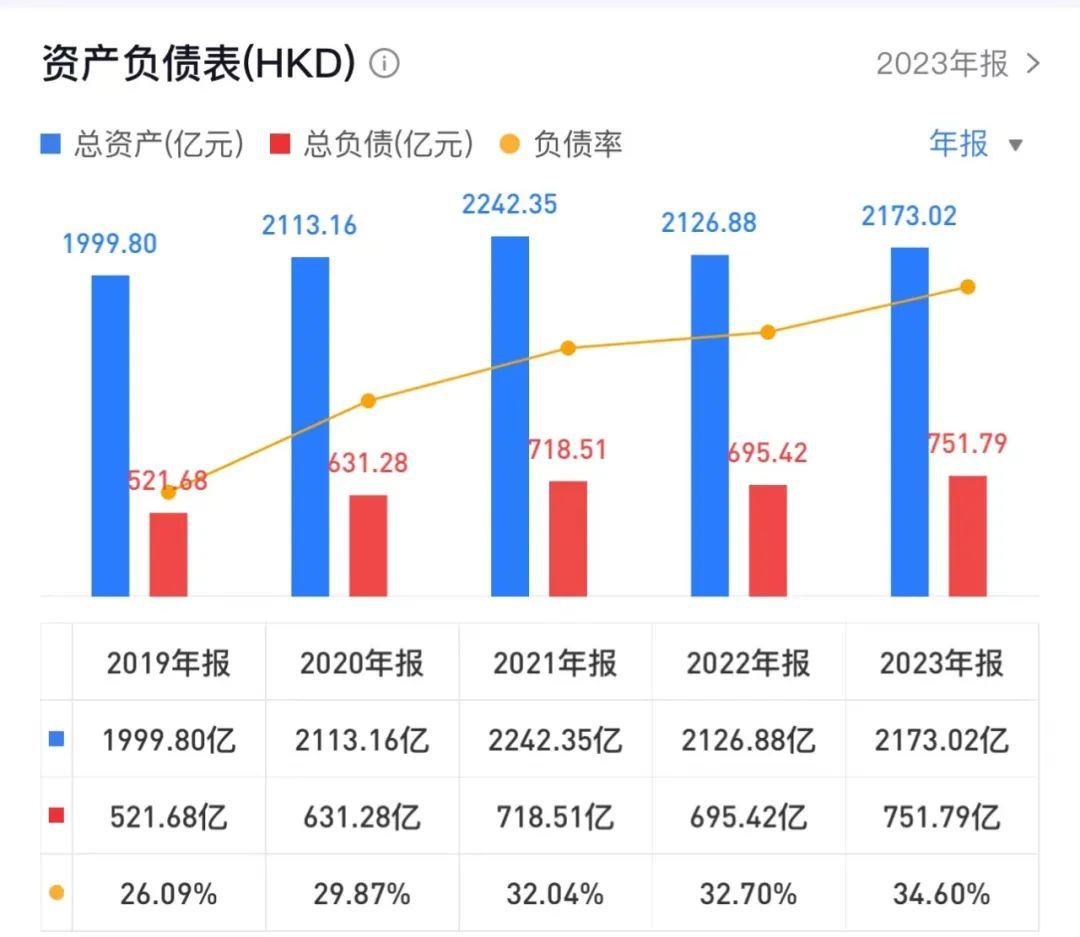

根据《21世纪经济报道》,截至 2023 年末,公司净负债率31.9%,较2022年末增长3.8 个百分点,主要因资本开支相关的债项增加;平均借贷利率为4.3%,较2022年末上升0.8个百分点,主要受人民币贬值及加息影响。

公司财务安全性较高,截至2023年末,公司有息负债总额为 507 亿港元,其中1年内到期的债务占比仅 9%;在手现金为54亿港元,利息保障倍数达到3.6倍。

恒隆除出售一些物业之外,主要通过租赁收入获得稳定的现金流。

据2023年财报,截至2023年末,恒隆集团物业租赁收入108.79亿港元,按年上升2%。内地物业组合的租赁收入按人民币和港币计值分别上升7%和3%。2023年,企业整体营业利润为77.94亿港元,按年增加1%;净利润为28.11亿港元,按年增加约3.4%。

(恒隆地产负债率)

从上图看,平稳穿越了疫情期,这说明底层资产是优质的。

在2015年致股东的信中,陈启宗说,自从开展内地业务,公司一直坚持稳健的基本租金,宁愿牺牲营业额分成部分的上升空间。当市道急升时,或许会失去一些额外收入,市道艰困时,我们有远远较佳的保障。

坚持现金流第一的原则,以免一文钱难倒英雄汉。

恒隆广场在内地有十座,上海的两座是核心资产。

2023年全年,恒隆集团高端商场组合收入增长9%至43.38亿元,次高端商场组合收入与上一年持平录得6.25亿元,七座高端商场贡献了内地超87%的业绩。

上海恒隆广场和上海港汇恒隆广场全年业绩分别为17.55 亿元和12.13 亿元人民币,远超其他商场,同比增幅分别为10%和6%,出租率分别为100%和99%。无锡与昆明的恒隆广场同比增幅分别为12%和7%,出租率同样达到了98%。

三家次高端商场相对逊色,济南、沈阳皇城与天津恒隆广场,出租率为93%和90%,但出租率增幅强劲。

在芸芸的香港地产股中,恒隆被视为精纯的内地概念股。

一定程度上,早在2008年,陈启宗预言了万科的现在。

(图源:pixabay)

他在当年分析了内地和香港不同的开发模式,并且以万科和恒隆为例,因为当时万科在深交所上市,是中国乃至世界上最大的住宅开发商,也是非常成功的开发商。

以下为2008年,陈启宗致股东信中涉及万科的分析:

该公司去年生产和销售超过六万个单位,其最大市场为珠江三角洲和长江三角洲,两地均为中国人口最多及最富经济动力之地区。

万科模式就是购入大片土地兴建住宅单位及尽快出售或预售。该公司并不太担心市场时机,以流量或数量为其要旨,其很像一家密集式生产之产品制造商,也就是劳动密集型制造商。

万科董事长王石先生数月前在本人办公室告诉我,为了更好地控制质量和速度,其公司已开始与数家世界上首屈一指的预制家居建造商合作,这就万科而言确是明智之举。

在财务管理方面,这类模式的公司需要资本,但只要银行愿意提供项目融资,公司本身之资本额毋需巨大。对公司而言,重要者乃现金流,故速度甚为重要,务求赶在邻近项目之前推出市场,借此套现来偿还贷款及作出再投资。

与此模式相关之风险,主要涉及市场周期。

公司盈利只以上个项目作准,在下一轮能否继续赚钱并无保证;而且的确,公司很有可能在下个周期损失惨重,甚至令过往所有盈利均荡然无存。事实上,如果出现漫长熊市,公司甚有可能因欠缺现金流而破产。

万科在国内的地产商中还不算激进,已经被陈启宗如此预言,十六年后,不知作何感想?那些比万科激进十倍的开发商又有何想?

3月28日晚,万科发布了2023年度报告,这是在获得喘息之机后的首份年报。

当年,以价格换市场,万科好不容易实现了经营性现金流连续15年为正。

2023年,万科集团实现营业收入4657.4亿元,同比下降7.6%;净利润204.6亿元,同比下降45.6%;归属上市公司股东的净利润121.6亿元,同比下降46.39%。

截至2023年底,公司在手货币资金998.1亿元,可覆盖一年内到期有息负债。如果信用支持继续,在市场上以价换量,万科可以熬过2024年。但万科的管理层依然很难,处置资产是必须的。

今年,分红大户万科终于停止了分红。

此前连续31年,万科分红达1030亿元,是万科历年股权融资的2.8倍,今年,万科终于不分红了。

如今,市场和周期有了天壤之别。

(图源:pixabay)

恒隆也面对一系列问题,持有的资产主要在内地和香港。陈启宗本人在1991年1月1日出任董事长,缩减了其他地方的投资,将集中于香港的业务搬到内地。

他接任后首要做的,除了处理一些必要的高层人事变动,就是研究内地的经济。1992年12月进军上海,如今,内地收入占恒隆租赁收入的68%,而且,还在上升。

恒隆面临的是奢侈品消费下降,以及太古里、华润等竞争对手的白热化竞争,也面临着长期的地缘纠缠。

他做好了长期准备,认为这一轮下跌不是周期性的而是结构性的,因此不会投入大量资金,当大部分竞争对手失去了现金和勇气,机会也就到来。

总有一天,会大量投入资金,就像金融危机时一样逢低吸纳。

考虑到稳健度,除非发生巨大的不可抗力,恒隆将会是市场最后倒地的一批发展商。这种可能性很小,当轮到恒隆的时候,真是一片白茫茫大地真干净了。

陈启宗做对了什么?

在正确的时间,寻找到了对的地方,坚持精进的运营。

或许,恒隆才是内地地产界最后的精神堡垒。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)